老後について「不安あり」と答えた人の割合は全体の84%

多くの方が感じる老後の不安、気になるのはやはり「お金=年金」なのではないでしょうか。

国民年金は20歳から60歳になるまで強制加入です。65歳からもらえる老齢年金は2階建て構造になっていて、1階部分は老齢基礎年金で2階部分は会社員や公務員が加入している老齢厚生年金です。

通算で年金加入期間が10年以上あれば、65歳から老齢年金が支給されます。

1階部分の老齢基礎年金の満額は約78万円です。働ていた時の年収に関係なく加入月数によって決まっています。

満額とは年金を40年間もれなく収めた場合の年金額で、だれもがこの額をもらえる訳でありません。未納がある場は、その期間に応じて年金額が減らされます。

例えばこんな場合

このような理由で480か月に満たない方が少なくありません。未納期間があればその分、年金が減らされますがいくら減るでしょうか。

例えば未納期間が24か月(2年間)だった場合の年金額は下記の通り、約4万円減ってしまいます。

満額 78万900円 × 480か月-24か月(未納月数)/480か月(満額)=74万1,855円

満額 78万0,900円

2年未納 74万1,855円

差額 △ 3万9,045円

(※上記の計算では、免除や猶予の場合は考慮に入れていません)

未納月があると、65歳以降の老齢基礎年金が満額ではない額がずっと続くことになります。人生100年時代の長生きリスクを考えると、できるだけ満額をもらえるようにしたほうが安心です。

その対策として、2つあります。

一つは、2年以内であれば、さかのぼって年金を収めることができます。

もうひとつは、60歳~65歳までの加入できる「任意加入制度」です。

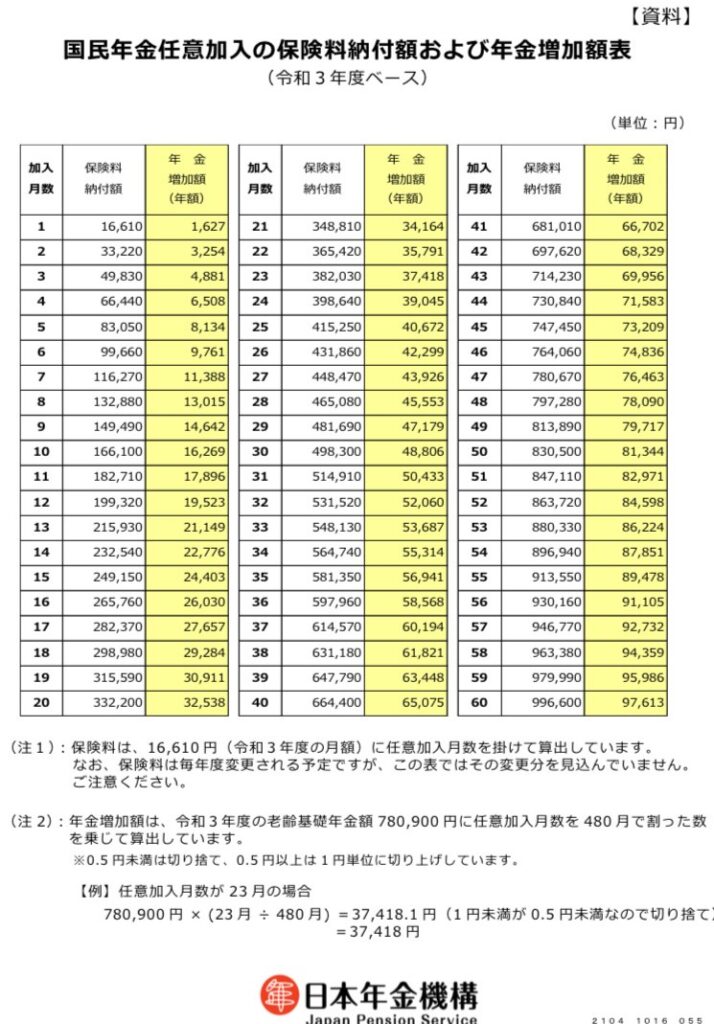

任意加入できる人は?年金がいくら増えるの?

60歳時点で480か月(40年間)に満たない場合、65歳まで最大60か月(5年間)「任意加入」で保険料を払うことができます。

加入できる期間は60歳から65歳の誕生月の前月分までで最大60ヶ月です。

遅れて加入すると加入期間が短くなるので、60歳で未納月がある人はすぐに加入することをおすすめします。

60歳以降、厚生年金に加入しない自営業や専業主婦や無職の方が対象です。また、途中で止めることもできます。

では任意加入した場合、どのくらい年金が増えるのでしょうか。

保険料月額 1万6,610円(2021年度)に対し、1,627円増える計算になります。

1年間任意加入した場合、

〇保険料 19万9,320円

〇将来の年金増加額 1万9,523円

65歳から約10年以上、長生きすれば元が取れる計算になります。75歳まで長生きすれば払い損はありません。

例えば、最大60か月(最大5年間)任意加入した場合

女性の平均寿命が87歳として65歳から22年間、老齢基礎年金をもらうことになります。

〇支払った任意加入保険料(60か月分) 99万6,600円

〇年金増加額 9万7,613円

〇87歳まで年金増加額の合計 214万7,468円

5年間約100万円の保険料で平均寿命がまで生きると約215万円の年金がもらえる計算になります。

長生きすればするほど、得する結果になります。

60歳時点で未納月がある自営業、フリーランス、専業主婦のかたは早めに任意加入を検討しましょう。民間の個人年金を検討する前に、まず、未納期間の確認を。

※2021年度の年金制度をベースに解説しています。

コメント