平均で公立コースでひとり1,000万円超。早めの準備が大切。

住宅費、老後資金と並んで、人生の三大支出となるのが、子供の教育費です。

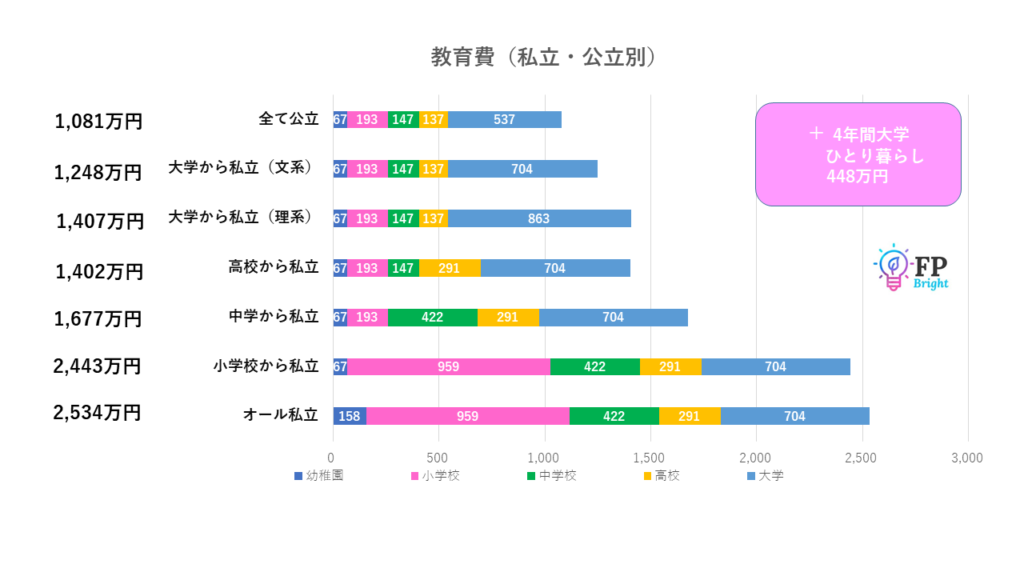

親としては、子供の夢や将来のためにできるだけ良い教育環境を整えたいと考えますよね。では、一体いくらかかるの?わかりやすくグラフにしたのが下記になります。私立・公立別の全国平均の教育費になります。

幼稚園から大学まで全て公立コースだと、ひとりにつき合計1,081万円。

この数値は、授業料だけでなく給食費、習い事、塾代、教材、野外活動費などがすべて含まれています。子供が3人いれば、かける3倍で、3,000万円越えとなります。

出典:日本政策金融公庫「令和2年度 教育負担の実態調査結果」

ひとり暮らしの私大文系コースは1,696万円。

一番多いパターンとしては、高校まで公立で大学から私立コース。その場合、1,248万円。もし、地方に住んでいて、ひとり暮らしが必要となると、4年間で約448万円プラスで1,696万円です。

例えば、地方に住み子供が二人いて、家を出て私立大へ進学となると、二人合わせて合計、3,392万円となります。マンションや戸建ての住宅が買えるぐらいの費用になります。

また、理系は文系より高くなり医療系はさらに高額になります。

グラフの右側の青い部分が大学の費用になり、一番かかるのが大学です。

まだ、子供が小さい場合は、時間があるので少しずつ計画的に教育費をためることおすすめします。子供が中学生、高校生になり、そろそろ教育費をと思っても貯める時間が5~6年しかありません。できるだけ早め早めにコツコツ準備したほうが無理ない貯め方です。

児童手当を使わず約200万円貯める

児童手当は、0歳から3歳までは、月額15,000円、3歳から中学卒業まで、月額10,000円になります。児童手当をしっかり貯めていけば、ひとりにつき約200万円を貯めることができます。第3子以降は、3歳から小学校終了まで月額15,000円です。

生活費と同じ口座にすると、知らず知らずのうちに生活費に消えてしまっていた、、、ということになりかねないので、生活費と別の口座を用意した方がいいかと思います。毎月入金されるわけではなく、2月、6月、12月に4カ月分が振り込まれます。

※第3子以降は、3歳から小学校終了まで月額15,000円

児童手当は、世帯主の所得制限(合算ではない)があり、一定の年収以上は、月額5,000円になります。例えば、夫の年収が1,000万円で専業主婦・子供2人の場合、扶養親族が3人となり、所得制限960万越えとなるので月額5000円とになります。

《児童手当 所得制限目安表》※あくまもで目安です。

| 扶養親族数 | 所得額 | 給与年収目安 |

| 0人 | 622万円 | 833万円 |

| 1人 | 660万円 | 875万円 |

| 2人 | 698万円 | 918万円 |

| 3人 | 736万円 | 960万円 |

| 4人 | 774万円 | 1002万円 |

| 5人 | 812万円 | 1042万円 |

教育費を「つみたてNISA」で毎月10,000円ためる

家計からやりくりして、教育費として毎月10,000円をつみたてNISAにする。

預貯金ですと、低金利なので増えることは期待できません。

つみたてNISAは、年間40万円を上限として、投資信託などをつみたて運用する制度です。いつでも、引き出し可能で、売却益が非課税。つみたてNISAは投資なので元本が減るリスクもありますが、長期運用で増やせることも可能です。

仮にプラスで運用した場合、毎月10,000円を18年間積み立てると、つみたて額は、216万円

児童手当200万円、つみたてNISA(3%運用した場合)285万円で、約485万円です。

500万円を貯めることが難しくないかと思います。国公立大学であれば、4年間の教育費を、私立でも700万円のうち、70%を貯めることができます。

学資保険は、運用がちょっと怖い・苦手なひとにおすすめ

教育費を学資保険で準備している人も多いのではないでしょうか。

コツコツ貯金するのが苦手な人や資産運用が苦手・ちょっと怖い人には、学資保険は毎月引き落としで確実に貯められ、高校入学時や大学入学時にわせて満期を決められます。計画的に、始められます。

デメリットとして、途中で解約すると支払った保険料よりも戻ってくる額が低くなったりします。

メリットしては、保護者が万が一の場合、その後の保険料の払い込みが免除されて、予定通り保険金が受けとれるという点。この万が一ですが、生存率でみると男性の場合、40歳まで生きる確率(生存率)は、98.4%、65歳までは89.5%※です。このリスクをどう考えるかによるかと思います。

※参照:厚労省平成 30 年簡易生命表の概況「生命表上の特定年齢まで生存する者の割合の年次推移」

教育費の準備は早めにコツコツ貯めるのが無理がない

教育費は、私立か公立か、理系か文系かでだいぶ、違ってきます。

また、ご夫婦でも育った地域や家庭環境が違うと教育方針もだいぶ違ってきます。

習い事や塾通いへの考え方や、小学校受験・中学校受験など早めに話し合って、お互いの考え方をすり合わせた方が、その後の住宅購入をする時の地域選定がスムーズになります。

教育費は、「なるべく早くコツコツと」準備するのが負担の少ない方法です。

コメント